世界政經局勢複雜依舊, 和我們密切相關的貿易戰各種消息滿天飛, 不要說我等小民, 就算是朝堂大佬, 多半也難有清晰準確的預判. 所以, 與其想得太多, 不如等待就好. 貿易戰是擴大化, 是收兵, 還是其他, 我們不會知道. 既然結果不是我等能夠決定的, 也和我們的希望或者不希望無關, 那就不要以自己的推測作為決定買賣的依據.

開始動筆寫文的今天(週一), 恆指因為週末的習特會談大升, 升勢能否持續, 說不清楚. 但很明顯的是, 今天才追入的, 肯定吃了眼前虧, 裂口高開的大盤根本沒有給機會低吸. 若說因為這次有好消息, 所以值得追入, 那麼, 10月11日的裂口大跌和11月2日的裂口大升的正確做法也應該分別是追沽和追買了? 回頭看走勢圖, 好像不是這麼一回事啊. 所以因消息面帶來的大升或大跌, 未必就是夠分量的買賣理由. 在當前這種混沌局面下, 不容易有單邊的行情, 明智的做法是暫時放棄趨勢炒作. 畢竟, 當下的市場並沒有明確的方向, 而見升追買見低追沽的做法是在趨勢比較確定的時候才有勝算.

參與一個不確定的市場, 要賺錢, 就要尋找一些比較有確定性的東西. 中短線的股市不明朗, 那就以長線的眼光找一找比較確定的東西. 參照過往幾十年的歷史, 即使是以執筆時的27182點算, PB约1.2, 息率近4厘, 無論如何不能說貴. 十月底低位約24500點時的估值更是逼近1PB. 實際上, 除非出現類似08年那樣的大跌市, 恆指很少跌破1PB, 假如未來沒有出現重大危機, 相信十月底的低位即使不是中期底部也是離底不遠. 畢竟, 歷史上曾經的各種危機, 演變到最後, 指數底部在估值上巧合地非常接近, 每次的"這次不一樣"的結局居然是"沒有什麼不一樣" . 所以, 從長期的角度, 底部會大致在什麼估值出現是比較確定的. 這個確定性, 可以是我們可以賴以做出投資決策的重要依據.

33000不走, 到25000這個接近歷次熊市估值底部區間的位置卻想離場, 怎麼可能有勝算? 指數跌到最後, 難免有絕望的感覺. 絕望中敢於堅持的, 大概率是能堅持等到牛市賺錢的; 絕望中信心崩潰, 清倉離場的, 相信其中有不少人是在牛市後期才滿倉當接盤俠的. 所以, 大方向上, 在之前高位錯過離場機會後, 我寧可佛系地持股而不是持現金.

具體到操作, 是將選股集中到比較看得清楚的標的上. 有些股票是很便宜, 但業績太飄忽, 有些股票很好, 但估值上覺得上升空間和下跌空間比例不好, 最後選擇放棄了.

長線倉沽出騰訊, 加倉盈富基金, 敏實集團和碧桂園. 炒賣倉以中石化替代安東油田服務; 沽出兗州煤, 中國東方集團及西王特鋼, 少量減持中國平安, 買入龍光地產, 加倉華潤水泥, 中國恆大, 融創中國和港交所.

之前對騰訊已有戒心, 馬雲的退休成了我沽出騰訊的催化劑. 騰訊業務仍然穩固, 主要盈利來源的遊戲之外, 以微信支付為核心的金融業務, 藉助自身強大流量進行的大量投資比如拼多多蘑菇街等的陸續收成, 已經起步并增長迅速的雲服務和廣告等, 可以保證騰訊帝國的繼續發展. 但從投資角度看, 因為基數已經很大, 保持高增長越來越難, 而且當下盈利佔比不低的遊戲陷入增長瓶頸, 利潤佔比不斷提升的投資業務的估值不應該給得太高, 之前的增長三四十點, 估值是預期PE50倍的好日子大概率已成過去. 假如未來能保持二十幾點的增長, 已經難能可貴, 如果市場只願意給預期PE三十來倍, 300元左右的價格還持有, 多半只會是個平庸的投資.

兩隻鋼鐵股沒有沽在高位, 但總算避過了最近兩三週的跌浪. 兗州煤是在公司出了個難以置信的季度業績後失望地沽出的, 本來一個賬面利潤豐厚的投資硬生生的以幾乎虧損完結, 實在是無fuck說-----原諒我爆了粗口, 那班管理層太混蛋了, 趁好景的年份用會計手段填補以前的欠賬本來就不對, 竟然還做得那麼明目張膽更是不可接受.

和水泥類似, 我買煤和鋼鐵公司的邏輯主要是供給側改革. 但隨著時間過去, 改革的成效對煤和鋼鐵的正面影響力度在被其他因素抵消, 非市場因素的影響在加大. 比如煤, 政府的有形之手雖讓龍頭公司的市場佔有率提升了, 但在明明是淡季不缺煤的時候仍持續進口, 變相增加了供給, 還有煤電聯動貌似也因各種比如通脹民生之類的考慮而未能規範實施. 這些不確定性傷害了公司盈利的可預見性, 同時也降低了公司的市場估值, 手裡的兗州煤還要給個管理層折價. 鋼鐵股我沒有看到有什麼新出現的足夠改變投資邏輯的利淡, 但還是決定沽出了, 主要是出於組合精簡的需要. 畢竟, 組合里相關概念, 相似邏輯的股票佔比太高也不是好事. 另外的考慮是我覺得宏觀上經濟的放緩可能影響鋼鐵價格, 但奇怪的是螺紋鋼期貨節節上升, 和疲弱的鋼鐵股價格成為對比, 事有反常, 不知道到底是鋼價錯了還是股價不對. 既然看不懂, 乾脆放棄. 相比之下, 水泥行業整合得更加徹底, 行業自律性強, 供給側改革成效更明顯. 地域性強的特點天然地讓龍頭比較容易在佔有率上形成護城河, 水泥價格也沒有什麼國際市場可以比較, 主要看的只是國內因素. 總體來說, 我覺得水泥的確定性比煤和鋼鐵高, 何況它們的預期PE也只有中高個位數. 因此, 兗州煤和兩隻鋼鐵股騰出的資金一部分給了另一水泥公司華潤. 華潤水泥主要業務在最有活力的華南地區, 財務在年初高位配股後非常健康, 放棄買回較高位賣出的中國建材的主要原因是公司高額的負債始終是個沉重的負擔.

騰出的資金主要加倉內房股. 投資內房股的邏輯和以前差不多, 只是現在多了個地產降溫的利淡, 貌似相關投資的風險增大了, 按理就算不減持, 最多只能保持倉位, 沒道理繼續加倉的. 但從另一個角度看, 現在一眾內房股, 包括龍頭公司, 以銷售額推算的估值已經低到只有中個位數的預期PE了, 低廉的股價已經反映了相當程度的悲觀預期, 假如地產在未來一兩年內證明沒有崩潰, 即使整體銷售額下降, 龍頭公司仍可以一如這一兩年包括現在這種行情一般的時候, 可以通過擴大市佔率的方式保持銷售額甚至繼續增長, 到時候一個類似去年的價值重估的出現將是大概率的. 假如地產行情更差, 只要不崩潰, 龍頭的資金鏈就不會出現問題, 現在的銷售在明後年將結算并體現出利潤, 去年今年這樣的結算大幅少於銷售導致收入支出錯配的情況也會消失. 就算沒有價值重估, 三四倍PE的龍頭地產股也是值得持有. 假如出現最慘的情況, 地產竟然崩了, 那什麼都不用說了, 以地產對中國經濟的影響力看, 那時候肯定出現股災了, 買什麼都死, 手裡的股票是不是內房股也無所謂了.

投資是概率的遊戲, 市場上肯定有投資價值不遜於內房, 甚至明顯更好的股票可選, 但到底是哪些, 當然誰都不敢100%肯定, 何況現在大市如此疲弱. 選股不容易, 但有些情況是比較容易推測的. 比如: 1, 市場信心肯定不足, 資金只會選擇性入市, 而入市的其中一個主要考慮是股票的流通性. 交投不活躍的股票和板塊肯定難以吸引主力資金. 2, 消息面主導市場, 大市的急劇升跌多數是因宏觀消息面而非個股的基本面, 所以假如某些自己熟悉的股票沒有什麼特別理由地大升大跌, 勉強從該股票的基本面上找理由多數是吃力不討好, 跟隨股價方向順勢操作的追跌追升, 勝算未必高. 3, 市場聚焦的宏觀面或者消息面反映到股票市場, 常常表現為對與該因素密切相關的板塊的炒作, 比如油價之於石油股, 利率之於銀行地產股等.

照此邏輯, 內房股的低估值多半是因為對中國宏觀經濟形勢的信心不足, 對行業普遍性的高負債的擔心, 對持續上升多年的房價是否隨時泡沫破裂的警惕, 諸如此類, 都是相當負面的預期. 整個內房板塊的市值相當大, 成了大資金對這些負面擔憂下注(做空)的絕佳對象, 還有不少基金不做空但低配甚至迴避這個版塊. 當然不能排除內房股價低得有道理, 但否極泰來的機會同樣不能排除. 畢竟, 這個版塊不僅僅有高負債的在刀尖上跳舞的公司, 也有一向穩健的公司比如中海外萬科, 還有正從高負債快速走向財務健康的公司比如恆大. 假如未來情況哪怕是有一點點的比現在的低預期好, 向上的空間多半比下跌的大, 畢竟, 內房股普遍估值很低.

現在市況低迷, 壞的方面看是高危時刻, 好的方面看是為未來播種的好時機. 炒得股票, 跑贏大市, 賺取絕對回報的理所當然的要求. 我們當然不能保證時刻處於賺錢狀態, 但是要持續保持對賺取超額回報的追求. 而最有機會達到目標的, 一個是戴維斯雙擊, 一個是否極泰來的週期循環. 在我看來, 內房股是有這個潛質的.

以上用了不少篇幅為內房股說話, 其實不是要大力推薦, 只是要由此帶出我的投資組合的構建理念. 我期望的是這個組合(主要指的是炒賣倉)能有取得超出市場表現的能力, 為此即使忍受高一點的波動也是願意的, 而選股的方向是尋找戴維斯雙擊的機會, 同時適當兼顧和大盤方向的一致性. 內房股之外, 組合的三隻藍籌的角色是替代恆指, 但期望它們較好的確定性能讓它們跑贏指數. 金蝶已經坐了好幾次過山車, 依然持股不動, 是因為我認為科技股的增長動力已經開始放緩, 但雲服務還在高速發展, 而金蝶正處在這個賽道上, 空間廣闊, 假以時日, 或許有比如美國salesforce的潛力, 哪怕只能稍微接近一些salesforce的級數, 以它的現在的小體量, 股價肯定有大幅上漲的空間, 多給點時間, 當成一個風險投資也未嘗不可.

長線倉, 已經多次提及, 只求有穩定的派息, 如果還做到整體表現能跟上大市而且波動不大, 我會覺得已經完美. 到目前為止, 算是基本達到這個預期.

這幾個月的風雲變幻, 最大的感想是太難跟上不斷反轉又反轉的市場節奏了. 我相信有這感覺的不僅是我, 大部分市場參與者也是. 既然這麼困難, 那就老實承認自己身手不夠敏捷, 出手不夠精準, 放慢節奏, 操作策略簡單一些就好, 買賣次數多一些不如少一些.

持股如下:

長線倉:

地產: 雅居樂 7.3%, 碧桂園 6.6%

新意網 6.5%

盈富基金 13.8%

中國平安 13.3%

港交所 12.5%

敏實集團 7.6%

招商銀行 6.0%

太古B 4.9%

華潤燃氣 5.8%

中海油 4.7%

現金 約 11%

炒賣倉:

地產: 恆大 14.1%, 融創 13.0%, 奧園 9.2%, 龍光地產 5.7%

水泥: 海螺水泥 10.0%, 華潤水泥 7.3%

港交所 13.2%

中國平安 12.1%

金蝶 8.0%

中石化 6.7%

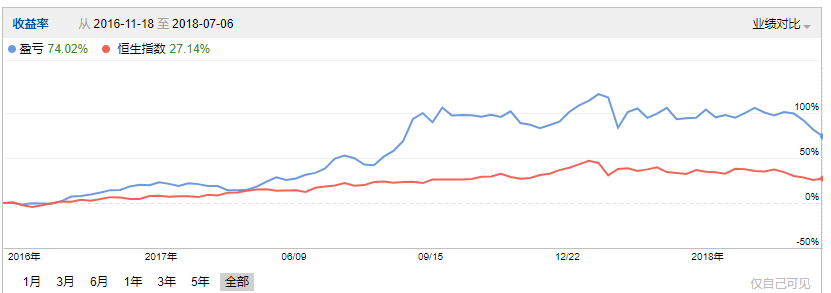

YTD (截止05-Dec-2018)

長線倉: - 8.7%

炒賣倉: - 6.2%

恆指 : - 10.3%