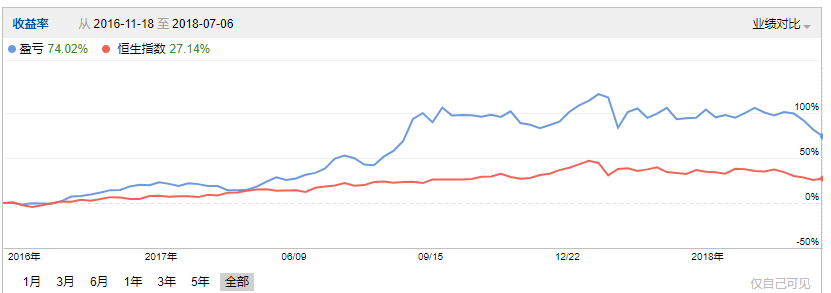

實際上這個月情勢如此波瀾起伏, 大市下跌如此急劇, 個別持股因應股價升跌做些調動可以做到, 但整個投資策略要急速調整以適應市況, 並不容易. 看不清形勢, 心中沒有傾向性, 那麼, 應對的策略或許只有兩個: 乾脆離場暫時不玩, 不然就是硬挨. 到這個時候, 很明顯可以知道六月中恆指下試30000點時的正確做法是撤退, 奈何我選了後者, 結果遭受重創.

貿易戰帶來很多不明朗, 股市的反應如何也很難猜測. 好壞消息都有可能突如其來, 無論做好還是做淡都有機會站錯邊, 短線交易的風險尤甚. 那幾天, 甚至直到現在, 我都沒有信心能把握住市場方向, 并制定出一個正確的策略, 猶猶豫豫迷迷茫茫中最後決定不變應萬變.

最近港股的下跌, 貿易戰之外, 另一個重要因素是人民幣匯率的持續走弱. 早前和友人閒談中, 我提出了疑問: 假如人民幣貶值, 以人民幣計算的企業盈利將體現為以港元計的盈利下跌, 因此港股應該下跌; 但人民幣有貶值趨勢的話, 可能再次引發一輪走資, 港元和港元資產需求應該增加, 港股將不容易下跌甚至可能上升, 畢竟現在大市整體估值不算高. 假如貿易戰持續, 形勢不明, 外資可能避險離開港元資產, 回歸美國和美元資產, 港股應該下跌; 但貿易戰會凸顯香港的重要性, 內地會力保香港為緩衝地和退路, 內地資金可以填補外資的離開, 因此港股未必會跌. 內地持續金融降槓桿, 資金緊張, 會影響港股, 港股應該會疲弱; 但指數已經持續疲弱了好幾個月了, 影響早已體現, 不久前降存款準備金代表風向可能已經逆轉, 資金面會改善, 港股應該跌不下去.

所以, 問題來了: 應該做好還是做淡? 大家都不知道.

隨著指數持續向下, 當初的問題的答案很明顯是做淡或暫避鋒芒. 但現在的問題是指數和個股都已經跌這麼多了, 做淡還有多大勝算? 眼前的現實是我沒有做淡也沒有離場, 而持股股價已經跌了許多. 假如不大幅減持離場觀望, 該選擇持有什麼股?

跌浪中站得比較穩的是醫藥消費燃氣公共事業之類, 比較慘的是內房資源汽車等. 師傅教的炒賣規則是取強舍弱, 因為一般強者越強弱者越弱. 按此規則, 即使不撤退, 手裡的弱股比如內房股應該沽出, 換入走勢較好的醫藥消費. 另一個師傅喜歡便宜貨, 增長二三十個點的醫藥賣四五十倍PE實在太貴了, 香港即將開始加息的背景下息率只有三個點的公用股最多只是合理, 而內房和部分週期股雖然未來盈利未必很確定, 但三幾倍的PE無論如何都不能說貴, 現在沒道理賣在低位并反手買貴股.

那麼, 我該持有什麼類型的股票?

假如跌勢告一段落, 大市開始反彈, 可能率先止跌回升的會是誰? 按強者越強的規律, 跌市中的強勢股會繼續走強, 而落後的弱勢股必然有落後的原因, 即使反彈也難以成為火車頭. 所以或者繼續持有手裡的強股, 汰弱留強, 才是王道. 但另一個可能, 很多弱股確實是跌了許多, 但估值確實不高, 基本面也不太差, 而強勢股估值偏高, 股價受損程度輕微, 很難說會不會因為大市不明朗市場風險胃納低而被降點估值, 大資金趁此機會鎖定部分利潤趁低買入超跌股很合理, 所以買超跌股賣高估值強勢股捕捉反彈浪才是對的.

那麼, 我該選哪一種策略?

非常迷茫.

迷茫中我的做法就是上面說的一動不如一靜. 實際上手裡的主力就是較為弱勢的內房股和資源股, 一靜等於是坐到貪便宜的那條船, 雖然這個所謂的便宜有機會是表面的, 畢竟很難說未來一兩年內這些便宜貨的業績能否維持.

一般來說, 便宜貨可能有硬傷或者暗傷, 因此存在風險折扣. 但如果這些硬傷暗傷被證偽, 甚至只要證明傷勢可能沒有想象的那麼嚴重, 很大可能會有個價值重估. 比如內房, 硬傷是負債率, 暗傷是政策面的各種不確定性, 此外, 房地產是典型的人民幣資產, 內房股還附加了一個資金對人民幣和中國經濟的信心投票功能, 這些負面的因素導致內房股長期處於低估值階段. 但如果, 那些負債高的公司積極賣樓消極買地降槓桿, 把負債率降到安全水平, 而因為經濟轉型還未成功, 政府實際上沒有條件也確實沒有出手打死房地產業的意願, 那麼, 風險係數減少, 而預期PE只有三幾倍且銷量有機會因市場集中度提升而上升的全國性和地區性龍頭公司, 是不是有機會來個價值重估?

供給側改革是非市場手段影響行業形勢的政策, 自由派經濟學者難以接受, 也就中國這樣的非完全市場經濟國家才有可能推行. 行政干預經濟, 貌似非正路之舉, 然而當下那些進入門檻不高的行業比如鋼鐵水泥, 因缺少約束而長期產能過剩, 普遍的惡性競爭讓各公司沒錢賺也沒精力空間推進產業技術進步, 供給側改革用來對付這些行業壞象, 即使難以治本, 未來幾年有治標的效果是很有可能實現的. 去年以來相關行業龍頭的盈利大增, 顯示這種期許並非毫無道理.

另一方面, 強勢股當然有強勢的道理, 但也不是毫無風險, 最主要的就是業績和估值的匹配. 因為市場的預期一直是高的, 所以給的估值也是高的. 一切如預期甚至超預期, 當然最理想, 萬一, 業績稍有不如意, 比如增速比預期的慢了幾個點, 一輪降估值的拋壓隨時有可能降臨.

也就是說, 強勢股必須一直交出好功課, 不然就會出事. 弱勢股反正已經被大幅看低, 如果出乎意料地給個不那麼差的成績出來, 喜出望外下, 那麼低的估值稍稍重估, 就是一個不錯的升浪了.

市場總是沿著阻力最小的路徑前行, 但總會有個盡頭, 之後趨勢逆轉. 升無可升和跌無可跌的角色互換, 可能隨時出現, 也可能很久都不出現, 這一點難以預料. 當此時間段, 下注哪一邊, 或者有高手知道答案, 低手如我, 是因屁股決定腦袋的持股Bias, 或者是眼光知識分析力的局限, 做錯選擇, 還是幸運的, 竟然選對了, 只能等時間來證明了. 反正, 既然進場了, 總得有個明確的站位, 就算錯了, 就自欺欺人地當是去年沒賺多少錢吧.

回到具體持倉情況.

長線倉徹底貫徹一動不如一靜的策略, 沒有操作. 組合表現大致跟隨大市方向.

炒賣倉止賺了IGG, 買入紫金, 沒幾天就被迫止蝕. 止蝕了聯邦製藥和三生製藥, 買入龍工和東方集團, 沒幾天又止蝕了龍工. 有錢在手, 忍不住繼續出手, 持續加倉李氏大藥廠和東方集團. 一句話總結這些操作: 所有的賣出都是對的, 所有的買入都是錯的. 唯一暫時算是對的, 是賣出雅居樂, 買進奧園. 換馬的主要理由是後者銷售增速更高但買地大降.

持股如下:

長線倉:

地產: 雅居樂 7.5%, 碧桂園 6.3%

保險: 中國平安 11.5%, 中國太保 6.8%

科技: 騰訊 10.0%, 新意網 6.4%

盈富基金 12.9%

港交所 11.6%

招商銀行 4.9%

九倉置業 4.6%

華潤燃氣 5.1%

中海油 4.3%

現金 約 8.2%

炒賣倉:

地產: 恆大 9.4%, 融創 8.9%, 奧園 6.1%

資源: 海螺水泥 9.9%, 兗州煤業 6.7%, 中國建材 5.1%

鋼鐵: 西王特鋼 4.2% 中國東方集團 6.2%

港交所 10.3%

中國平安 11.8%

金蝶 7.1%

李氏大藥廠 4.3%

安東油田服務 6.3%

YTD (截止10-07-2018)

長線倉: -3.7%

炒賣倉: -6.0%

恆指 : -3.8%

其實我覺得唔止貿易戰那麼簡單,中國金融危機可能正醖釀中

回覆刪除China Bank's Capital Almost Wiped Out as Loan Rules Tighten

https://www.bloomberg.com/news/articles/2018-07-03/chinese-bank-s-capital-almost-wiped-out-as-loan-rules-tightened

China Set for Record Defaults, and Downgrades Tip More Pain

https://www.bloomberg.com/news/articles/2018-07-02/china-heads-for-record-defaults-and-downgrades-tip-further-pain

陳sir,其實不死守中港股市,投資世界仍是海濶天空 ^^

回覆刪除其實若中國又進入熊市的話,強勢或弱勢股都會下跌,the only matter is the sequence

回覆刪除兩難的地方是假如這只是次序的問題, 那放大到世界範圍, 其他國家也難獨善其身. 假如轉投美股, 會不會離開港股的熊市一期(假如一月是牛三, 那現在有機會是熊一末熊二初的階段), 然後去了接美股牛三的火棒?

刪除可能現在比較好的做法是離場觀望, 多持現金

其實現價恆指都吾算貴,基本面未算轉壞,現金水平係吾係應該可以底一點,做適當的轉倉便可以?

回覆刪除確實, 在當前不明朗的市況, 增加些現金水平是穩妥的做法. 現價的恆指確實不貴, 但也沒有到股災時的低估值那個程度, 屬於可上可下的尷尬時刻, 但向下的空間應該小於向上. 合理的風控做法應該是配置一個攻守均衡的組合, 同時持有一定比例的現金. 當然, 每個人的處境不同, 風險取態應該有差異, 做法也未必要都一樣.

回覆刪除我的長線倉屬於均衡但較偏向進攻, 炒賣倉則明顯偏進取. 不同的策略是因為兩個組合的目標和風控標準不一樣. 問題是我現在也不知道自己是否正確, 所以雖然您建議做適當的轉倉, 我同意, 但不知道該這麼轉也不知道該不該轉. 情況就像我同意you sir的看法和建議, 但最後還是沒有跟隨那樣.

其實中國目前是有爆發金融危機或顯著經濟下行的風險,若果如是的話,恆指的PE可以跌到單位數水平,潛在下跌空間仍可以很大

刪除Chan Sir,

回覆刪除Add oil!

^_^